福岡市中央区の税理士法人|木原税理士法人

![]()

![]()

![]()

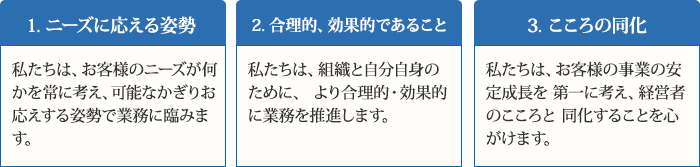

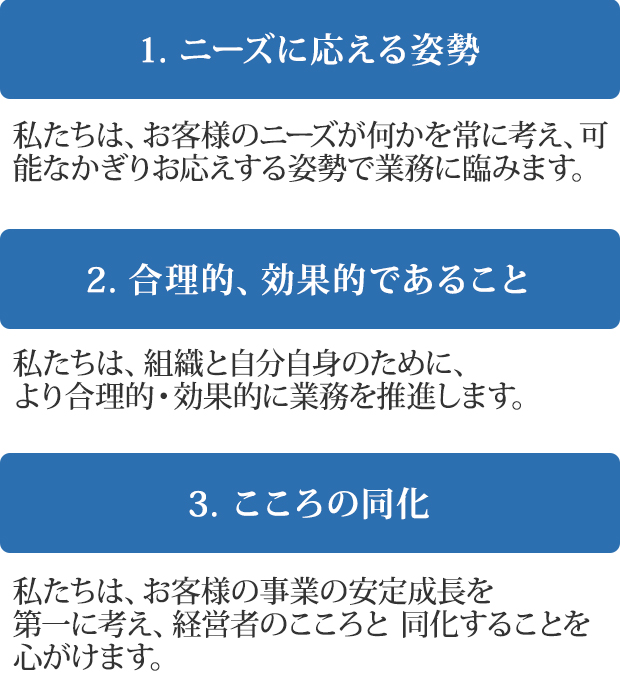

福岡市中央区の木原税理士法人では3つのモットーを掲げ、

チームワークを武器に日本税制と中小企業のどちらにも貢献できる、柔軟な事業展開を推進してまいります。

税理士業務の中心となる税務代理業務・財務管理業務・税務・経営相談業務を柱に記帳代行から

企業コンサルティング・M&A仲介まで対応しています。

税務・会計・経営に関することならなんでも木原税理士法人へお気軽にご相談ください。

私たち木原税理士法人は、税務のプロフェッショナル集団。日本税制と中小企業に貢献できる事業を展開していきたいと考えています。当法人はおかげ様で設立から10周年を迎え、関与先は240社を達成いたしました。これからも成長を怠らず日々前進してまいります。

税理士法人の役割は次の2つに集約されると考えます。ひとつは円滑な納税システムを促すこと。もうひとつは顧客事業の安定成長を応援、サポートし、経済の発展に寄与することです。主人公は常に納税者であるお客様です。私たち木原税理士法人は黒子として、法令の範囲内で知識・情報・知恵を提供し続け、お客様が納得のうえ納税できるようにお手伝いいたします。

福岡市地下鉄赤坂駅4番出口から徒歩1分

天神駅から徒歩10分

一覧ページ >>

一覧ページ >> 【ゴールデンウィークの営業について】

4/29(水)、5/2(土)~5/6(水)は休業とさせていただきます。

4/30(木)、5/1(金)は通常営業となります。

何卒、宜しくお願い致します。

![]()

〒810-0041

福岡市中央区大名2-4-22 新日本ビル5F

TEL:092-716-7139

FAX:092-716-7149

Copyright © 2014 木原税理士法人 All Right Reserved.

![]()