今年度から始まる賃上げ促進制度

- ホーム>

- 今年度から始まる賃上げ促進制度

今年度から始まる賃上げ促進制度

令和4年度税制改正で改正された、中小企業向け・大企業向け双方の給与に関する優遇税制(以下、賃上げ促進税制)は令和4 年(2022年)4月1日以後開始事業年度(個人事業主は令和5年分)からの適用です。3月末決算法人にあっては、適用の可能性について確認しましょう。

中小企業向け賃上げ促進税制

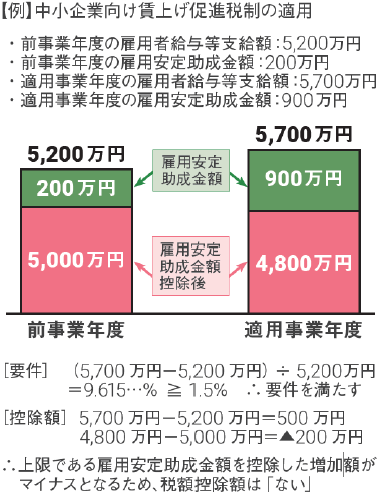

中小企業向け賃上げ促進税制とは、青色申告書を提出する一定の中小企業者等が、雇用者全体の給与総額※1を前年度比1.5%以上増加させた場合に、最大で控除対象となる増加額の40%を法人税(個人事業主は所得税。以下同じ)から税額控除できる制度です。

(※1)「雇用者給与等支給額」という。使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主の特殊関係者を除いた、国内で勤務する従業員(パート・アルバイト・日雇い労働者を含む。以下、国内雇用者)に対する給与等の総額。ただし、給与等に充てるために他の者から支払を受ける金額がある場合(雇用安定助成金額は除く)には、これを控除する。

留意点

適用するには、前年度と比較して給与が一定割合以上増加していなければなりません。この対象となる給与については、中小企業向けと大企業向けとでその範囲が異なります。また、控除対象となる増加額については、雇用安定助成金額(雇用調整助成金、緊急雇用安定助成金等)がある場合には、これを加味した金額が上限となるため、要件は満たしても控除できる金額がなかった、という場合もあります。

税制を適用する可能性があるか否か、決算月よりも前に確認しておきましょう。