近年、年収の壁が引き上げられたとはいえ、様々な事情から就労調整を行う方は少なくありません。12月はパート職を中心に就労調整が最も行われる時期です。

そこで今回は、配偶者や納税者の年収と受けられる配偶者控除等の額の関係について、令和7年度税制改正後の最新情報をもとに分かりやすく整理してご紹介します。

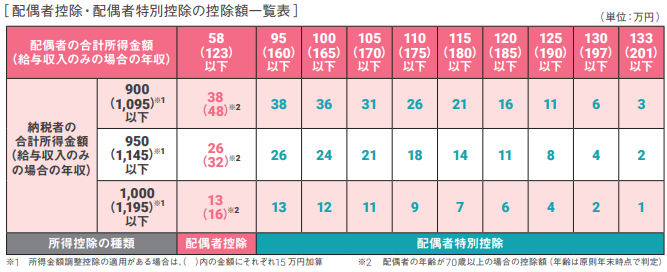

配偶者控除・配偶者特別控除とは?

配偶者がいる納税者が一定の要件を満たす場合、所得税の計算上、控除を受けられる制度です。

配偶者控除等の適用の前提条件は次のとおりです。

- 納税者本人の 合計所得金額が1,000万円以下

- 生計を一にする配偶者がいること

- 配偶者の合計所得金額が一定以下であること

※配偶者の所得額によって配偶者控除か配偶者特別控除のどちらかが適用されます。

【令和7年度改正】配偶者控除・配偶者特別控除のポイント

令和7年度税制改正後の所得要件(配偶者)

- 配偶者控除:合計所得金額 → 58万円以下

- 配偶者特別控除:合計所得金額 → 58万円超~133万円以下

※「合計所得金額」は給与収入のみの年収

年収ベースで見ると控除額はいくらまで?

※年収が増えるにつれて、配偶者特別控除の金額は段階的に減少します。