「年収の壁」のうち、特に「103万円の壁」について、大きな話題になっています。

「103万円の壁」とは、所得税が課税される年収ライン(給与収入)の基準です。令和7年度の税制改正により、この年収ラインが引き上げられ、「160万円の壁」に変わりました。

改正の内容について解説します。

○年収160万円を超えたら、所得税が生じます

次の所得税の改正が、年収の壁に影響します。

改正①:給与所得控除の見直し

給与所得控除の最低保証額が、65万円に引き上げられます(改正前:55万円)。これにより、給与等の収入金額が190万円以下の方の控除額が増加します。

改正②:基礎控除の見直し

合計所得金額が2,350万円以下の基礎控除額が引き上げられ、58万円となります(改正前:48万円)。

※合計所得金額が655万円以下の場合は、合計所得に応じ、令和7・8年の2年間の限定措置として最大37万円が基礎控除額に上乗せされます。

基礎控除と基礎控除の特例による控除額は最大95万円。これに給与所得控除の最低保証額65万円をプラスすると160万円となります。これが「160万円の壁」です。

○他の年収の壁はどうなるの?

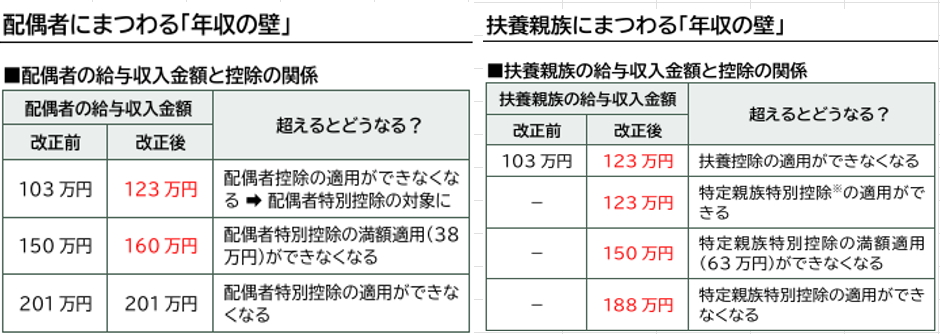

配偶者や扶養親族にかかる控除にも改正の影響が及びます。

扶養控除等の「年収の壁」

※特定親族特別控除:大学生等(19歳から22歳)の一定の子を扶養する場合に受けられる控除です。

住民税の「年収の壁」

住民税については、基礎控除の改正はありません。

給与所得控除の見直しにより最低保証額が10万円引き上げられ、65万円となります。

これにより、住民税の支払いが発生する「年収の壁」も、10万円引き上げられます。

社会保険の「年収の壁」

社会保険の「年収の壁」は超えると手取りが減少する「手取りの逆転現象」が起こるため、働き控え等の要因となっています。特定親族特別控除の創設に伴い、令和7年10月1日より、19歳から22歳まで(配偶者を除く)の方は年間収入150万円まで被扶養者の範囲に含まれます。